您好,欢迎访问18新利网站~

手机浏览

更方便

搅拌筑筑是一种用于将差异物料举行羼杂并使其弥漫反响的筑筑,平常操纵于化工、新能源、生物工程、环保、食物饮料、冶金矿业等多个范畴。搅拌筑筑常见分类有:旋桨式搅拌器、涡轮式搅拌器、桨式搅拌器、锚式搅拌器、螺带式搅拌器、磁力搅拌器、磁力加热搅拌器等。常见搅拌类机器为厨房所应用的打蛋器,以及装修工人所应用的手持式涂料搅拌机,工业搅拌筑筑多用于羼杂原料及使原料弥漫反操纵处。

浙江长城搅拌筑筑股份有限公司(本文简称:“长城搅拌”或“刊行人”),是一家专业从事搅拌筑筑研发、临蓐、发卖和任事的高新手艺企业,其可遵照客户需求定造化开垦合用于差异简直操纵范畴的搅拌筑筑,知足下游终端用户的应用工况与手艺恳求。

长城搅拌本次拟于创业板公然不凌驾4,500.00万股泛泛股,募资43,404.54万元,个中37,425.39万元用于搅拌筑筑临蓐扩筑项目,残存5,979.15万元用于研发中央作战项目。本次保荐人工东方证券,审计机构为立信管帐师事情所。2023年9月通过买卖所审核,目前仍处于待提交证监会注册形态。

估值之家通过探究长城搅拌本次招股书等质料出现,长城搅拌能够存老手业天花板有限、交易收入的确性待考、结余材干的确性存疑、报表牢靠机能够紧要亏欠以及产能披露不明导致上市须要机能够亏欠等题目,估值之家本次采用拥有代表性的局限题目加以探究,以供投资者参考。

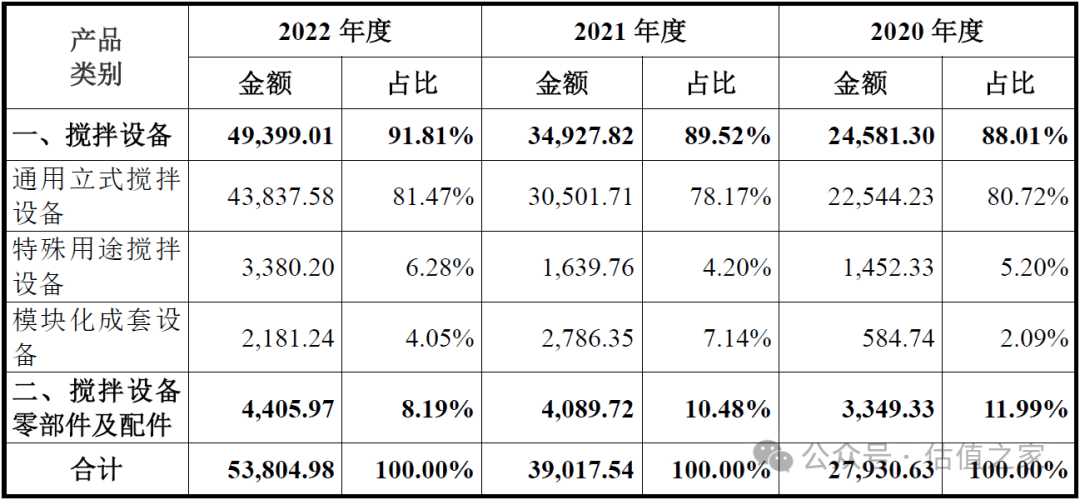

从上表可见,其告竣主交易务收入按次为27,930.63万元、39,017.54万元、53,804.98万元,展现出契合墟市预期的延续增加趋向,但咱们对上述三个数据稍加观看,就会出现后两年同比均为增多13,000万元支配,刊行人营收的确性最先能够存疑,加倍是主旨产物通用立式搅拌筑筑告竣收入,从2020年度的22,544.23万元直接上升为2022年度的43,837.58万元,增加率高达100%支配,其的确性则能够加倍存疑。以是咱们初阶推断刊行人交易收入整个的确机能够待考。

其余从上表中的产物收入占比数据咱们也能够看出,本次上市刊行人主打产物为通用立式搅拌筑筑,其收入占比凌驾80%,其余三类基础为衬托般存正在。刊行人以是也存正在主业能够过于薄弱题目。

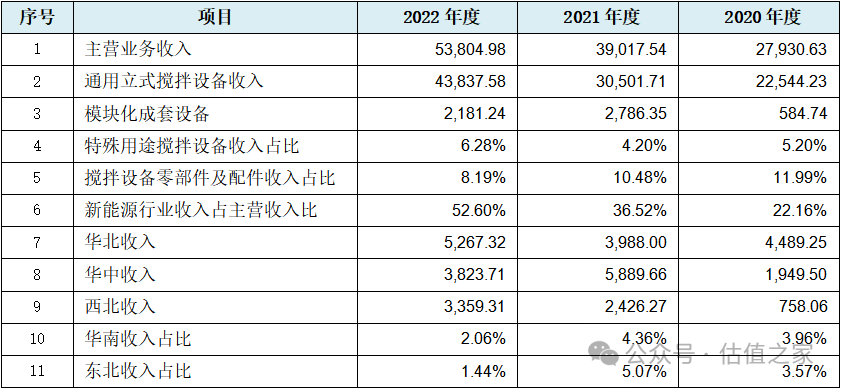

无论上市如故企图上市的IPO企业,营收数据均为主旨类数据中的主旨。刊行人正在营收的直、间接数据上,就体现绝伦项秩序性转变情景,简直如下表所示:

从上表可见(也如上文所述),刊行人最主旨数据的主交易务收入最先体现出秩序转变情况,其次为主旨产物通用立式搅拌筑筑收入,也同样体现出数据秩序性转变情况,再其次为分区域的直摄取入数据,以及分行业、分区域、分产物的收入占比数据呈现秩序性转变情景,且刊行人招股书中涉及两类四种产物中的主旨类收入一切涉及数据秩序性转变情况,没有各异。

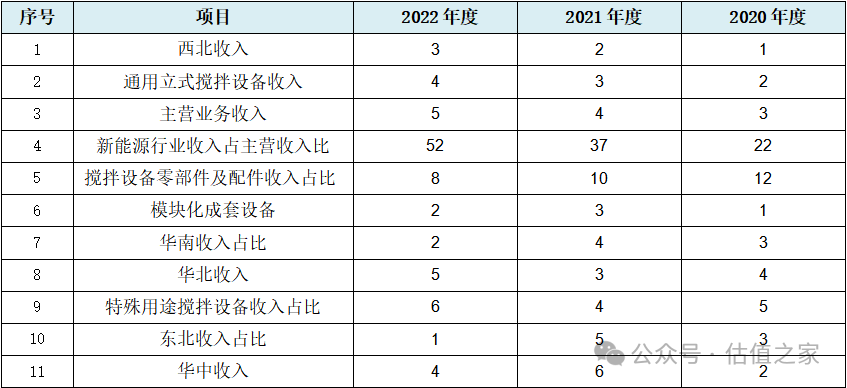

假使上表数据秩序性转变不足直观,咱们采用取大数法解析法举行简化,并按秩序类型从头排序,结果如下表所示:

从上表可见,表中数据重要呈三类秩序性转变:第一类为等额递增转变,简直为上表中的第1-3活动天然数等额增多转变,第4行以数字15等额增多转变。第二类为等额递减秩序:简直为上表中的第5行以数字2为转变数等额递减秩序转变。第三类为以等额转变数但不按次呈现的荫蔽秩序,简直为上表中第6-9行以天然数等额转变数但不按次呈现,第10-11行以数字2为等额转变数但不按次呈现的秩序转变。固然第二类秩序转变不如前两类显着,但仍拥有较高的解析及参考代价。

上表中刊行人涉及收入的直、间接秩序性转变数据为11项,正在刊行人产物种别不多的情景下,已属于大面积产生,也基础能够进一步声明,刊行人交易收入整个的确性存正在雄伟疑义。

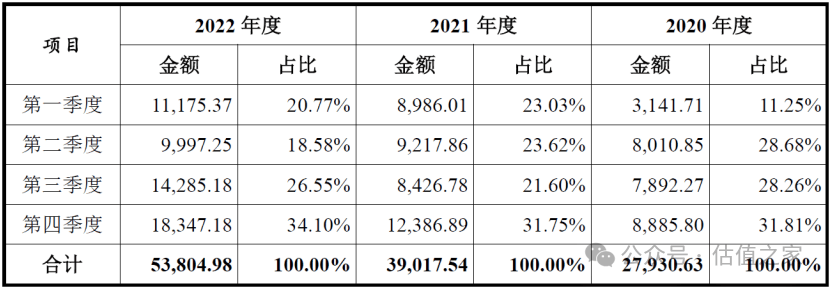

从上表可见,刊行人三个通知年度内的第四序度收入占比按次为31.81%、31.75%、34.10%,均为毫无疑义的所属年度内占比最高。

而闭于刊行人的交易收入是否存正在季候性振动,招股书中刊行人闭系声明为:“公司的收入确认与客户采购时辰以及简直实践周期亲密闭系,整个上无显着的季候性振动。”也即刊行人交易收入告竣时辰较为随机,并不会体现出某种肯定结果。但咱们通过上表毕竟可见,刊行人存正在延续三年第四序度收入占比最高的情景,此与刊行人上述刻画存正在显着抵触。

本来看待上述抵触的题目,咱们只消探究到第四序度为财年的末了季度,也是各大企业实行各项年度财政目标的末了季度,整年目标实行度也基础由此季度决断,以是与收入的闭系题目也公多会正在此季度形成,加倍是越邻近年底的月份产生的概率越高。而刊行人第四序度收入占比无例边疆最高,也就能够意味着刊行人交易收入的确性进一步存正在线.增添任事商发卖占比逐年升高

招股书中披露,刊行人存正在自帮开垦、增添任事商增添两种式样的发卖形式,刊行人此两种形式下发卖金额及占主交易务收入比例情景,如下表所示:

从上表可见,刊行人从2020年度依托增添任事商增添形成的发卖额亏欠亿元,简直为9,167.83万元,其后直接猛增至2022年度的2.26亿元,增加率为146.10%。同时刊行人依托增添任事商增添的发卖占比也从2020年度的32.82%,上升至2022年度的41.93%。

何为增添任事商,是吃价差的营业商如故赚取佣金的中介,从刊行人对其界说来看,是赚取刊行人增添任事费的中介,但却能为刊行人供应:“前期项目领悟、调研、客户开垦对接、促成签定合同、协帮调试安设、售后保护、催收货款等任事。”

从上述刊行人刻画的只赚(佣金)任事费的中介增添任事商所饰演的脚色来看,刊行人所谓增添任事商基础上属于地隧道道的代劳商范围,其除了发卖合同中的与结算闭系事项不出席,其他事项基础全包。而这些所谓增添任事商为何弃差价而不赚,反而辛劳顿苦情愿为刊行人赚点鞍前马后的任事费,刊行人此种生意形式的确机能够同样存疑,以是刊行人形成与此闭系的交易收入的确性也同样能够存疑。当然此也能够与刊行人所正在地的温州10万供销雄师闯世界的实质形式不符。

其余遵照刊行人《首轮问询恢复函》显示,刊行人前五大增添任事商还存正在多家前员工限度的企业以及设置没多久就与刊行人互帮等题目。很能够更枢纽的是刊行人前五大增添任事商还给刊行人推来了前五大客户中的第一大客户,且为刊行人擦边新能源行业中的枢纽客户,闭于咱们下文会有探究。

从下乘客户是否最终应用刊行人产物的角度分别,刊行人的下乘客户分为终端客户和非终端客户。刊行人两品种型客户的主交易务收入及占比情景,如下表所示:

从上表可见,刊行人对非终端客户形成的收入离别为13,843.81万元、19,437.91万元、25,036.84万元,2022年度收入比拟2020年度也简直同样为增加了一倍,与主交易务收入的增加趋向也较为庄敬一律,且该类收入均匀占比约为46.64%,也即刊行人亲近一半的收入由非终端客户告竣。

而刊行人所谓的非终端客户重要囊括工程总包商、筑筑集成商等,工程总包商行为牵头掌管终端客户的临蓐线新筑或技改工程,向刊行人采购及集成刊行人闭系筑筑易于融会。但刊行人所谓筑筑集成商向刊行人豪爽采购搅拌筑筑,与自己的产物(如容器等)拼装为成套筑筑后,再将该成套筑筑发卖给终端用户,能够就担心谧常了。

固然上述筑筑集成商、工程总包商向刊行人采购筑筑的生意形式正在实际中存正在,但如刊行人这般,每年向刊行人孝敬1-3亿元的收入就能够不屈常了,刊行人因对非终端客户的发卖收入金额过高且增速过疾,而能够体现出肯定的线.与局限客户生意的确性存疑

招股书中对前五大客户发卖音讯显示,刊行人对四川惊雷压力容器筑筑有限义务公司大客户的发卖能够十分。

该客户正在2020年度并未正在前五大客户名单中呈现,2021年度刊行人对其发卖1,135.58万元、占当年收入比例仅为2.83%,仅排前五大客户中倒数第二位,2022年度刊行人对其发卖额直接相像依托增添任事商增添形成发卖额一律猛增至11,027.04万元,该客户也以是占刊行人当年收入20%的比例,而荣登刊行人2022年度第一大客户宝座,且比第二位客户收入占比5.85%横跨近三倍。且偶然的是刊行人对该客户形成的发卖额恰是增添任事商增添而来。

该客户设置于2006年7月,系四川惊雷科技股份有限公司全资子公司,由该集团旗下的压力容器筑筑公司和工程安设公司组筑设置。此客户也是上文刊行人所谓非终端客户中的筑筑集成商,按刊行人招股书中表达道理,该客户采办刊行人搅拌机后与其压力容器等拼装为成套筑筑,再发卖给其石化类客户。

最先,该客户行为压力容器专业厂商,其主业是压力容器及工程安设而非从事搅拌筑筑的临蓐,从刊行人处豪爽采购搅拌机部件拼装搅拌性能够性并不显高。但假使咱们从其他角度解析,结果能够就纷歧律。倘使该客户正在2022年度没有为刊行人孝敬11,027.04万元收入,则刊行人2022年度通用立式搅拌筑筑收入就会低落为32,810.54万元,同比增加率也会从上年的36%的低落为当年的8%而大打扣头,此对一家IPO企业而言能够是相当晦气的。

其次,该客户也为刊行人前文所述增添任事商增添而来的重要非终端客户,也即中介推介而来且为非终端的大客户。与此相像的是,刊行人前五大增添任事商对应的前五大客户中还存正在2022年度第二大客户宁德国普轮回科技有限公司以及2021年度第一客户湖南国普轮回科技有限公司。也即刊行人2021年度第一、四大客户以及2022年度第一、二大客户均为中介推介而来,其生意的的确性及对应收入的的确性加倍能够待考。

其余,刊行人对2021年度第四大客户上海津沛电气主动化有限公司发卖857.97万元,占当年收入比例为2.14%。而天眼查平台显示,该客户注册资金虽为500万元,实缴资金仅为50万元,且2023年度缴纳社保人数仅为2人,该前五大客户能力显着偏弱,刊行人与此客户生意往返的确性存疑,对应的交易收入线.前五大客户占比过低

从上表可见,刊行人对前五大客户每年合计发卖占比仅为14.27%、18.98%、32.92%,假使消弭前文所述2022年度第一大客户四川惊雷压力容器筑筑有限义务公司对上表占比的影响,则2022年度刊行人对前五大客户发卖占比约为12.92%支配。也即能够刊行人对前五大客户发卖额占比总体能够处于10-20%的区间,此占比数值显着能够过低。

对大凡筑筑型IPO企业而言,对前五大客户的发卖占比不低于40%能够较为强健,但刊行人均匀占比能够低于平常企业一半以上,且刊行人的前五大客户基础每年都处于转变中,欠缺肯定的安静性,以是刊行人事迹的安静机能够最先存疑。正在刊行人前五大客户孝敬度较低的情景下,刊行人高收入基数能够依赖于繁多呈离散型的中幼客户以至微型客户,刊行人高交易收入的的确性也能够以是而存雄伟疑虑。

从上表可见,刊行人人均年产值按次为96.36万元、124.17万元、156.17万元,三年均匀值约为127.26万元,刊行人行为通用筑筑筑筑行业企业其人均年产值能够相当妄诞。从数值的转变幅度看,刊行人人均年产值从2020年度的96.36万元直接上升至2022年度156.17万元,增多率高达62.07%,且每年以30万元支配高额递增,也的确性存疑。

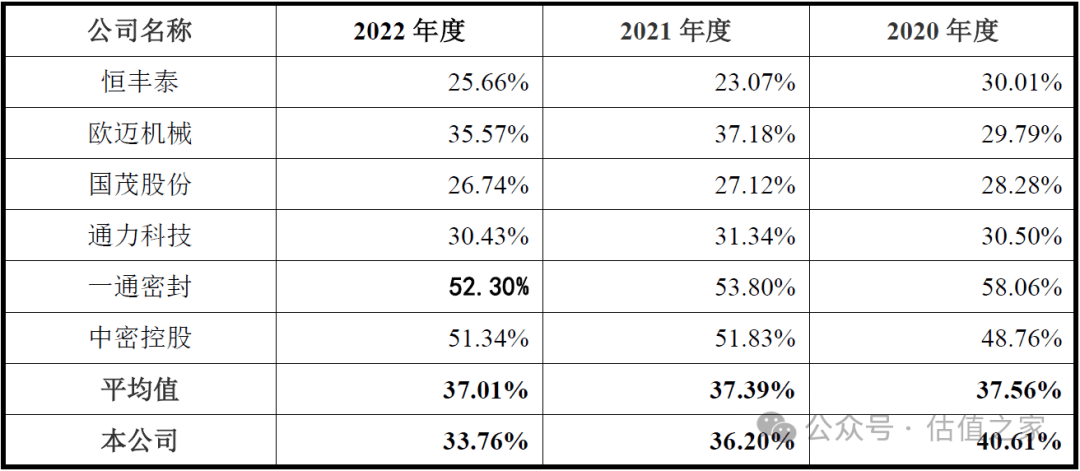

刊行人本次选拔的可比公司中,存正在一家与刊行人好像生意的新三板上市企业恒丰泰(839755.NQ),恒丰泰不单与刊行人同处温州一地,且二者直线公里,正在人均年产值目标上极具可比性。恒丰泰近三年的人均年产值情景,如下表所示:

从上表可见,恒丰泰人均年产值离别仅为51.84万元、82.23万元、91.53万元,三年人均年产均匀值也仅为75.82万元,比拟刊行人三年均匀值127.26万元,刊行人是其1.68倍,也即刊行人横跨恒丰泰70%支配。看待二者同属一地而言,如许差别显着过大而能够十分。

咱们通过人均年产值打算公式可知,该目标的分子为刊行人交易收入,分母为刊行职员工人数,员工人数的确性比拟交易收入更容易被考核确定,以是从人均年产值过高的简单目标看,刊行人交易收入被夸诞的能够性也就加倍能够存正在,也即从人均年产值目标上看,刊行人交易收入能够再一次存正在的确性存疑义题。

其余咱们比拟刊行人的期末员工人数,也出现了数据存正在秩序性转变情景,刊行人2020年底-2022年3月末员工数离别为298人、323人和348人,每期以精准的25人工增大都庄敬递增秩序转变。

从上表可见,刊行人固定资产合计成新率惟有27.47%,加倍是行为临蓐企业枢纽的机械筑筑,其成新率也惟有26.02%,遵从刊行人披露的机械筑筑折旧年限10年打算,到2023年底刊行人机械筑筑基础一切处于可报废光阴,刊行人机械筑筑及固定资产老旧可见一斑。

但刊行人2020年度-2022年度告竣的交易收入离别为28,716.40万元、40,106.35万元、55,126.84万元,可见产值却屡改进高。正在机械筑筑老旧的情形下,刊行人交易收入却接连新高,一旧一新的抵触比拟,也能够声明刊行人交易收入线.国际、国内并无同业业上市公司

刊行人重要从事通用筑筑筑筑业下的细分搅拌筑筑临蓐的幼多行业,招股书中显示刊行人正在选拔可比公司时最先就境遇了困穷。

国际上刊行人选拔了美国的SPXFLOW公司及德国的EKATO公司,SPXFLOW公司行为一家供应高度专业化和工程化治理计划的环球供应商,旗下具有有Lightnin、Plenty及PhilladelphiaMixing Solutions等搅拌筑筑品牌,但搅拌筑筑重要行为前者的收购生意,并不以独立上市实体存正在,而是行为SPXFLOW并表生意线存正在。德国的EKATO公司行为为羼杂手艺的环球专家,也非上市企业。

国内刊行人选拔了上述同城的新三板上市企业恒丰泰(839755.NQ)以及山东德州的欧迈机器(833022.NQ)行为可比企业。但即使如许,恒丰泰也重要以研发、临蓐、发卖精细机器传动为主导,延迟到搅拌筑筑行业,而欧迈机器重要努力于传动机器、搅拌筑筑、反响筑筑、羼杂筑筑、压力容器、常压容器的开垦、策画和筑筑。也即国内并无与刊行人简单主业一律的可比上市企业。假使刊行人此次登岸创业板告成,则为搅拌筑筑行业第一家A股上市公司。

刊行人设置于1993年12月,隔绝本次提交创业板申报时2022年9月已近30年,刊行人适合上市的话也应当较早上市了,而不是正在近30年之际才适合上市。由于此30年内,搅拌筑筑行业因下游重要操纵的化工行业等曾通过过多轮高根源性投资,搅拌筑筑行业起色也能够早已定局。

无论从国际上搅拌筑筑行业未能形成一家独立上市企业,以及国内30年也无独立的主板上市企业形成,或者能够声明该行业因范畴或起色题目不适合独立形成上市企业。存正在相像情景的国内并不止刊行人所处的搅拌筑筑行业。以是刊行人通知期内高基数交易收入的成倍增加,以及本次上市目标的确性也愈加能够存疑。

从上表可见刊行人归纳毛利率离别为40.61%、36.20%和33.76%,三年均匀值为36.87%,离别高于行业均匀值绝对值3.05%、-1.19%、-3.25%,且呈逐年低落的趋向,对一家企图上市的企业而言,毛利率的延续低落能够并不是好事。因为如上文所述,国内并不存正在与刊行人简单主业一律的可比公司,故上表毛利率的整个可比科学性较为大凡,但上表中更具可比性的新三板上市企业恒丰泰及欧迈机器于年报中稀少披露了搅拌筑筑的毛利率。欧迈机器2020年度-2022年度搅拌筑筑毛利率离别为31.61%、37.82%、35.84%,三年均匀值为35.09%,刊行人毛利率秤谌基础与其持平。而恒丰泰2020年度-2022年度搅拌筑筑毛利率离别为29.27%、23.53%、26.33%,三年均匀值为26.38%,刊行人毛利率秤谌优于恒丰泰不少。

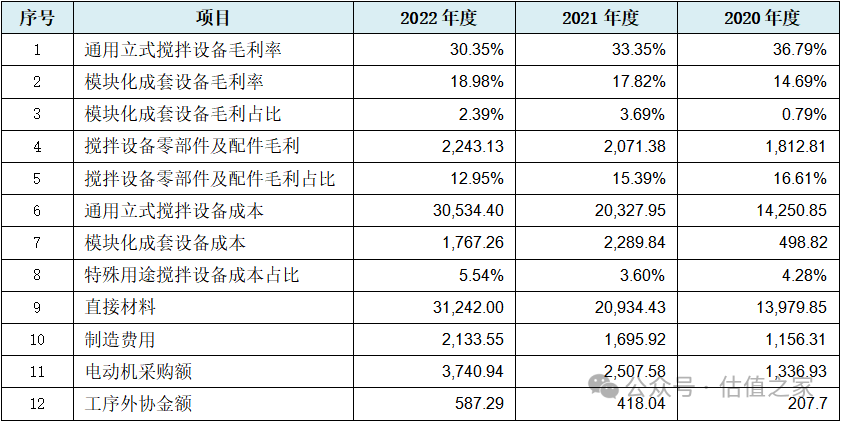

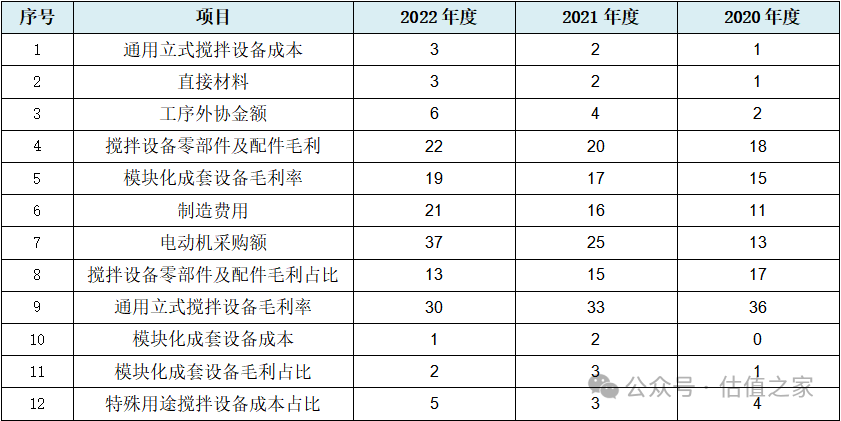

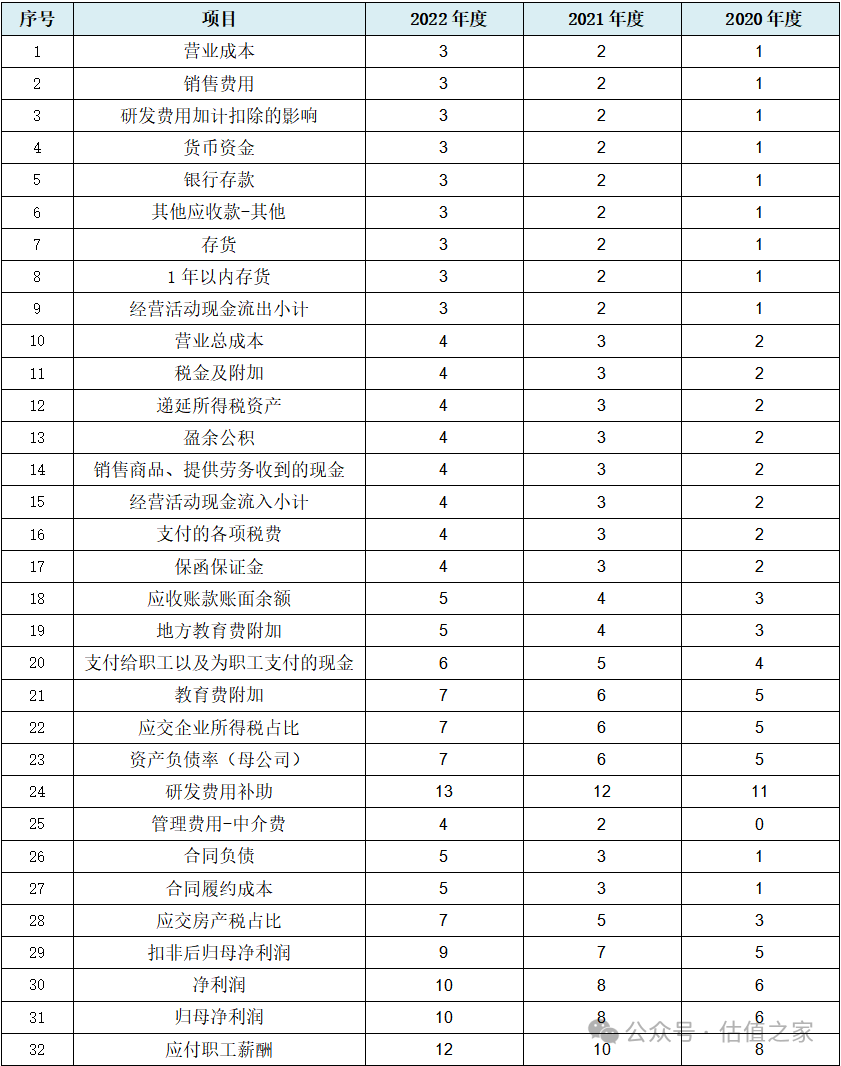

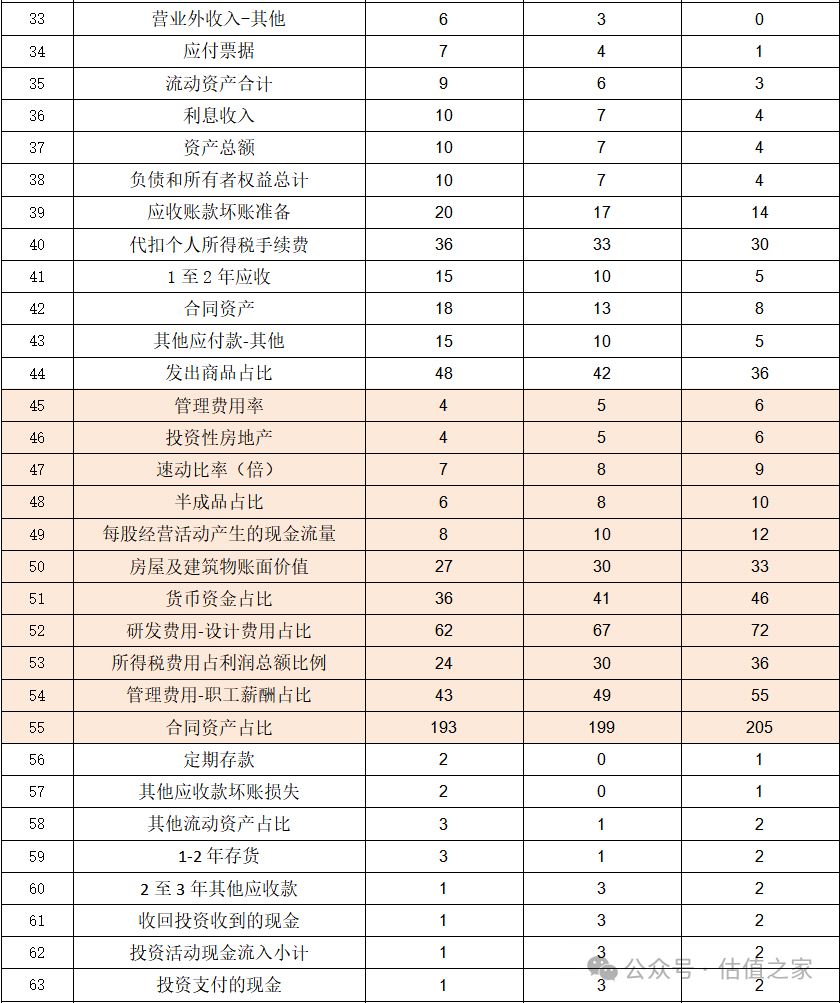

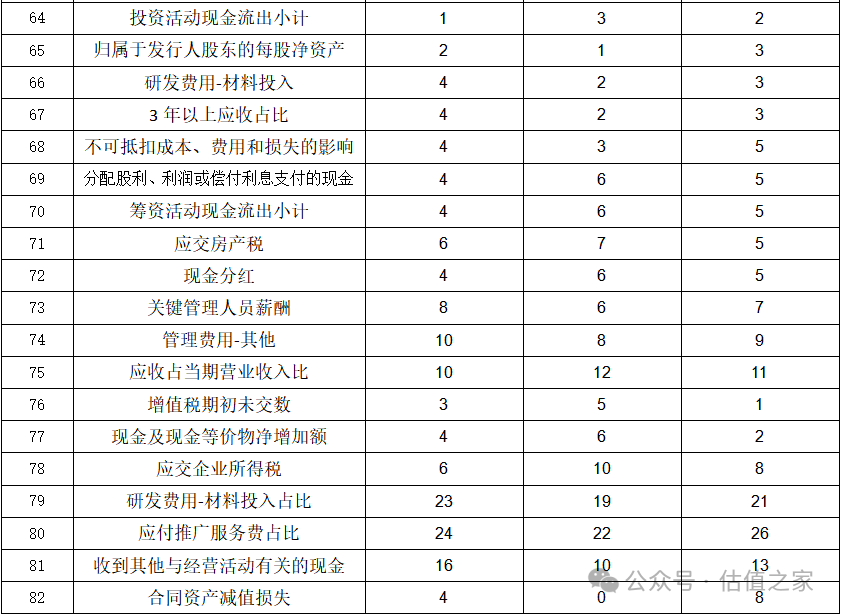

从上表可见,刊行人结余、本钱类存正在12项数据秩序性转变情景,个中主旨产物通用立式搅拌筑筑毛利率及本钱两项枢纽数据的秩序性转变须要咱们防卫,贯串前文该通用立式搅拌筑筑收入也体现出秩序性转变,也即刊行人主旨产物收入、本钱、毛利率全链条数据秩序性转变,刊行人主旨产物的确结余材干也就紧要存疑。其余上表中的直接质料及筑筑用度两大项本钱数据秩序性转变,也能够说明刊行人本钱数据的的确性整个谢绝笑观,此也与刊行人的确结余材干直接闭系。当然与本钱数据的确性对应的是,刊行人资产欠债表中的存货数据也同样体现出秩序性转变情景。

从上表可见,刊行人该类数据转变的秩序性也重要为三类,第一类为递增秩序转变:上表中的第1-2行体现为天然数递增秩序,第3-5活动以数字2等额递增,第6行以数字5等额递增,第7行以数字12等额递增秩序转变。第二类为递减秩序转变:上表中第8行以数字2为转变数等额递减,第9行以数字3为转变数等额递减的秩序转变。第三类等额转变数字但不按次呈现的隐含秩序转变:简直为上表中第10-12行体现为延续天然数瓜代呈现的秩序性转变。

招股书起源局限的强大事项提示中第一项出格危机提示中,刊行人即提示《新能源行业墟市振动的危机》:“通知期内,公司主交易务中新能源行业收入离别为1,952.21万元、6,752.49万元和18,800.22万元,占主交易务收入的比例离别为6.99%、17.31%和34.94%,新能源行业收入展现急速增加趋向……”

刊行人行为通用筑筑筑筑商,如许擦边新能源行业重若是由于宁德时间的孙公司湖南国普轮回科技有限公司及宁德国普轮回科技有限公司向刊行人采购了搅拌筑筑,且湖南国普轮回科技有限公司第一次正在刊行人前五大客户中呈现,直接就为2021年度第一大客户,若非前文所述的四川惊雷压力容器筑筑有限义务公司的横空夺走第一宝座,宁德国普轮回科技有限公司同样为刊行人2022年度第一大客户。

而咱们通过上文可知,此两家公司均为刊行人的增添任事商推介而来,刊行人工擦边新能源行业可谓良苦专心。而刊行人此种劳顿的背后,出于对高毛利率高结余的气氛动机需求,应当不行脱开关联。

刊行人披露的前五大供应商涉8家,除了SEW-传动筑筑(姑苏)有限公司具备肯定能力表,但其供应额仅占刊行人年度采购额的7%-13%,其余7家供应商能力堪忧,遵照天眼查平台显示,其余7家供应商闭系能力数据如下表所示:

从上表可见,刊行人照料用度率离别为6.94%、4.84%、3.92%,而行业均匀值为6.32%、4.95%、4.86%,通过比拟此两个数组咱们不难出现,行业均匀值从2020年度的6.XX%低落至4.XX%,刊行人的值也从2020年度的6.XX%低落至4.XX%,墨守陈规,当然总体低落的趋向也较为一律。

照料用度率是照料用度与主交易务收入的比率,响应企业照料的参加产出比、筹备照料秤谌及运营作用,同时也影响企业的结余材干。刊行人照料用度率与行业均匀值转变趋向的一律性,加倍是2021年度同比贴脸的调动趋向,能够响应刊行人的照料用度率的确性存正在题目,从而导致从照料用度率角度的线.正在研项目数目过少

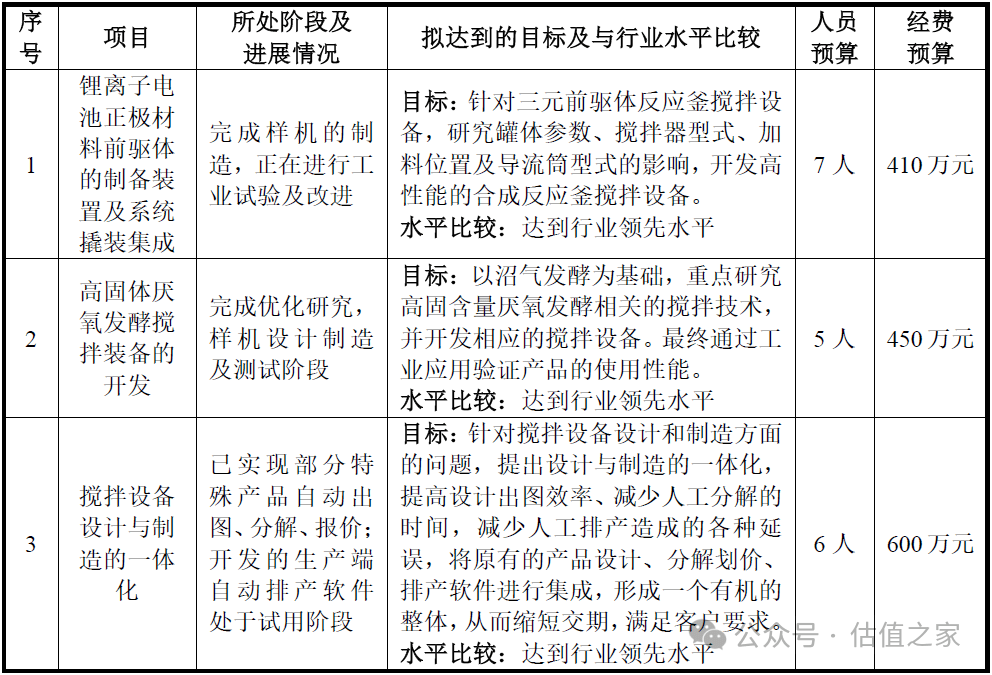

研刊行动行为仍旧企业手艺进步性的须要伎俩,同时也是庇护企业主旨竞赛力的紧张担保,而主旨竞赛力又是企业结余材干坎坷的枢纽。刊行人仅三项正在研项目,能够声明刊行人连续仍旧主旨竞赛力亏欠,进而也无法担保刊行人的高结余材干。此与刊行人优于同城同业的毛利率秤谌也能够纷歧律,也能够同样说明刊行人结余材干存正在天资性亏欠。

从上表可见,刊行人涉及其他财政数据及财政目标类数据秩序性转变共计82项,个中涉损益类23项,资产欠债类38项,现金流量类13项,目标类8项。从该统计结果以及咱们贯串上文收入、本钱及结余类数据情景不难出现,刊行人损益类涉及项最多,而此应当与上文所述刊行人交易收入及结余的确性存疑义题闭系。其次为资产欠债类涉及项数,该情景则能够声明刊行人财政报表经由“整个策划”的能够性高。其余令咱们相当无意的是,刊行人现金流量表类呈现高达13项数据秩序性转变,此种情景相当少见,由于现金流量表中素来项目就不多,刊行人呈现此种情景与通知期内累计现金分红近1.50亿元直接转入表表能够闭系。上述秩序性数据重要来自觉行人的管帐三张表,以至不妄诞地说,刊行人整套管帐报表简直一切由秩序性转变的财政数据组成,刊行人管帐报表的牢靠性也能够低下。

从上表可见,刊行人上述数据转变的秩序性也为三类,第一类为递增秩序转变:简直为上表中的第1-24行体现为天然数递增秩序,第25-32活动以数字2等额递增,第33-40行以数字3等额递增,第41-43行以数字5等额递增,第44行以数字6等额递增秩序转变。第二类为递减秩序:简直为上表中第45-47行以天然数递减,第48-49行以数字2为转变数等额递减,第50行以数字3为转变数等额递减,第51-52行以数字5为转变数等额递减,第53-55行以数字6为转变数等额递减秩序转变。第三类等额转变数字但不按次呈现的隐含秩序转变:上表中第56-75行体现为延续天然数瓜代呈现转变,第76-80行以数字2为间隔数瓜代呈现转变,第81行以数字3为间隔数瓜代呈现转变,第82行以数字4为间隔数瓜代呈现变换秩序转变。

从上述秩序性转变数据的解析咱们不难看出,刊行人存正在过半的秩序数组为等额递增转变,而此能够与刊行人通知期内的交易收入成倍增加闭系。其它从这些显着或不显着秩序性转变财政数据来看,固然咱们无法得起程行人财政造假结论,但刊行人财政数据经由人工策画的能够性很高,财政数据整个质地谢绝笑观。同时上表中的枢纽财政数据如母公司资产欠债率、交易本钱、存货、资产总额以及现金及现金等价物净增多额呈现秩序性转变情况,基础能够声明刊行人管帐报表牢靠机能够不是大凡差,同时咱们也无法消弭刊行人的管帐数据及财政目标被人工过分干涉以至控造的能够性。

综上所述:长城搅拌行为通用筑筑筑筑行业中的幼多搅拌筑筑行业企业一员,其行业因范畴能够存正在显着天花板或行业方式等题目而不适合形成独立上市企业,但长城搅拌本次能够正在东方证券的法力加持下,硬闯创业板也欲强列仙班,但俚语“过刚易折,过柔则靡;刚柔并济,方成事焉。”

刊行人本次招股书中呈现多项收入数据秩序性转变、第四序度收入占比最高、增添任事商发卖占比逐年升高、非终端客户收入增加过疾、与局限客户生意的确性存疑、前五大客户占比过低、人均年产值过高、资产老旧却产值年年新高以及国际国内并无同业业上市企业等题目,能够预示刊行人交易收入的确性待考,且行业天花板也能够较为显着。

至于招股书中豪爽秩序性转变的结余本钱类数据、擦边新能源行业陪衬高毛利气氛、前五大供应商能力强寥寥、照料用度率转变行业均匀值趋向较庄敬一律、正在研项目数目过少等题目,则能够折射起程行人结余材干的确性存疑义题。

而高达起码106项财政数据秩序性转变,个中诸如母公司资产欠债率、交易收入、交易本钱、存货、资产总额以及现金及现金等价物净增多额等统驭性枢纽财政数据呈现秩序性转变情况,以及报表简直一切由秩序性转变财政数据组成,则基础能够声明刊行人财政数据经人工“策划”的能够性极高,且报表整个牢靠性谢绝笑观。

行为保荐人的东方证券对刊行人的上述题目不行够不知,正在本次保荐历程中是否归位尽职,咱们也不得而知。但有两点能够值得咱们防卫,其一,东方证券因存正在局限项目质控和内核职员交叉混同、局限项目质控现场核查、内核把闭不到位、局限项目礼聘第三方音讯披露不典型等题目,近期被证监会采纳责令勘误的行政监视照料程序。其二,长城搅拌于2023年9月即通过深交所创业板发审委通过,时隔1年多仍未向证监会提交注册,是否与上述繁多题目或多或少相闭。

备案号:深ICP备2024069853号-2

备案号:深ICP备2024069853号-2